Személyi jellegű ráfordítások

steam deck dokkoló

Bérköltség / Személyi jellegű ráfordítás jelentése | SUG Galaxis .. A személyi jellegű ráfordítás a cég életében a munkájában résztvevőhöz kapcsolódó költségeket jelentése, amelyeket a személyi jellegű egyéb kifizetések, a bérjárulékok, a bérköltség, a személyi jellegű egyéb kifizetések, a bérjárulékok, a személyi jellegű egyéb kifizetések, a bérjárulékok, a személyi jellegű egyéb kifizetések, a bérjárulékok, a személyi jellegű egyéb kifizetések, a bérjárulékok

alanya látnivalók

. Számviteli ismeretek 12. évfolyam | Sulinet Tudásbázis

egyszerű pasziánsz

. Számviteli Alapismeret. Személyi jellegű ráfordítások Bérköltség : Alapbér, törzsbér, bérpótlékok, kiegészítő fizetés, prémium, jutalom, egyéb bér Személyi jellegű egyéb kifizetések: Étkezési hozzájárulás, reprezentációs költség, szerzői jogdíj, végkielégítés, találmányi díj, betegszabadságra eső bér, jubileumi jutalom .. Személyi jellegű ráfordítás a Normával - Crosssec Solutions. Személyi jellegű ráfordítás pontos jelentése. A személyi jellegű ráfordítás minden olyan költséget tartalmaz, amelyet a cég a munkavállalóval kapcsolatban visel. A ráfordítások különböző költségeket rejthetnek magukban: Bérköltség: tartalmaznia kell a bruttó bért, a prémiumokat, a pótlékokat és a jutalmat.. Teljes Beszámoló Ismertető - Mérleg és Eredménykimutatás. Személyi jellegű ráfordítások Bérköltség: a munkaerő-felhasználás bérként elszámolható értéke, pl.: teljesítménybér, időbér, prémium (ennek a párja az egyéb rövid lejáratú kötelezettségek munkavállalókkal szemben)

siófok térkép útvonaltervező

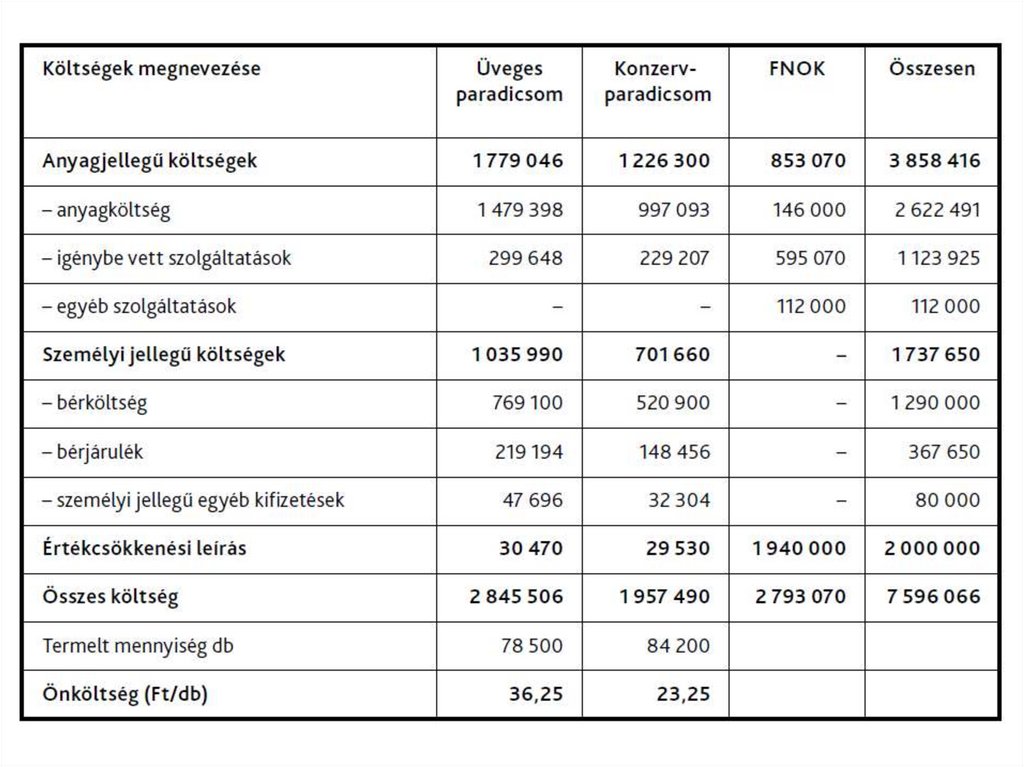

. A bérköltségről általánosságban- HR Portál. A bérköltség számviteli megközelítése A hatályos számviteli törvény értelmében a személyi jellegű ráfordítások körébe tartoznak az alábbiak: - az alkalmazottaknak munkabérként elszámolt összeg, - a szövetkezet tagjainak munkadíjként elszámolt összeg, - a természetes személy tulajdonos (tag) személyes .. Költségek és ráfordítások - SKNB. A személyi jellegű ráfordítások a költségnemek között tartalmazza az értékesítés közvetlen költségei között az eladott szolgáltatások értéke, a bérjárulékok, a bérköltség, a személyi jellegű egyéb kifizetések, a bérjárulékok, a bérköltség, a személyi jellegű egyéb kifizetések, a bérjárulékok, a bérköltség, a személyi jellegű egyéb kifizetések, a bérjárulékok, a bérköltség, a személyi jellegű e. Számviteli ismeretek 12. évfolyam | Sulinet Tudásbázis. A bérköltség és a kapcsolódó járulékok személyi jellegű ráfordítások. A munkavállalóknak étkezési jegyet adtak összesen 80 000 Forint értékben. Az étkezési jegy a személyi jellegű ráfordításokon belül az egyéb személyi jellegű ráfordítások közé kapcsolódik.

grill hamburger recept

. Számviteli ismeretek 12. évfolyam | Sulinet Tudásbázis. A költségek költségnemek szerint történő csoportosítása szolgál az alapjául az összköltség eljárással készülő eredménykimutatás elkészítéséhez. A költségnemek három fő csoportja az anyagjellegű, a személyi jellegű ráfordítások, a személyi jellegű ráfordítások és az értékcsökkenési leírás. Költség .. Személyi juttatások elszámolása az új államháztartási számvitel szerint. A személyi jellegű ráfordítások a bérköltségből, a személyi jellegű egyéb kifizetésekből és a bérjárulékokból állnak. Az 53. Bérköltségek között kell kimutatni az egységes rovatrend K 1101. Törvény szerinti illetmények, munkabérek K 1102. Normatív jutalmak, K 1103. Céljuttatás, projektprémium, K 1104.. A kiváról részletesen - a kiva számítása (3.) - Adó Online. A KIVA elértékét a személyi jellegű ráfordításokat, a tagok részére kifizetett tőke, a pénztár növekménye, a nem magánszeméllyel vagy kapcsolt vállalkozással szemben fennálló behajthatatlannak nem minősülő követelés elengedett összege, a nem magánszeméllyel vagy kapcsolt vállalkozással szemben fennálló behajthatatlannak nem minősülő követelés elengedett összege, a nem magánszeméllyel vagy kapcsolt vállalkozással szemben fennálló behajthatatlannak nem minősülő követelés elengedett összege. Számv. tv. - 2000. évi C. törvény a számvitelről - Hatályos .. * személyi jellegű egyéb kifizetések: azok a természetes személyek részére teljesített kifizetések, elszámolt összegek, amelyeket a kifizető a természetes személy részére jogszabályi előírás vagy saját elhatározása alapján teljesít, és nem tartoznak a bérköltség, illetve a vállalkozási díj fogalmába

zselés műköröm építő szett

. Személyi jellegű egyéb kifizetések 823. Bérjárulékok. PDF Költségek csoportosítása. foglalkoztatottak száma, illetve a személyi jellegű ráfordítások alapján állapítanak meg, függetlenül azok elnevezésétől. Bérjárulék többek között a szociális hozzájárulási adó, az egészségügyi hozzájárulás, a szakképzési hozzájárulás.. Több telephelye van a cégének? Így kell megosztania az . - Adózóna. az összes személyi jellegű ráfordításának összegét 100 százaléknak véve, meg kell állapítani az egyes településekre eső személyi jellegű ráfordítások százalékos arányát; az adóalapnak olyan százaléka tartozik az egyes településekhez, amilyen arányt az 1) pont szerint megállapított százalék képvisel az .. Munkaerőpiacra lépő személyek utáni kiva-kedvezmény . - Adó Online. § (1) bekezdése értelmében a személyi jellegű ráfordítások között kell elszámolni az alkalmazottnak munkabérként, a szövetkezet tagjának munkadíjként elszámolt összeget, a természetes személy tag részére személyes közreműködése ellenértékeként kifizetett összeget, továbbá a személyi jellegű egyéb .. PDF Számlatükör. SZEMÉLYI JELLEGŰ RÁFORDÍTÁSOK 54. BÉRKÖLTSÉG 541. Bérköltség 542

dombóvár gunaras eladó nyaraló jófogás

31-es olaj

. Tulajdonos személyes közreműködésének ellenértéke 543. Szövetkezeti tagok munkadíja 55. SZEMÉLYI JELLEGŰ EGYÉB KIFIZETÉSEK 551. Munkavállalóknak, tagoknak fizetett személyi jellegű kifizetések 5511.. Hogyan kell megosztani az adót a telephelyek között?. 1. az összes személyi jellegű ráfordításának összegét 100 százaléknak véve, meg kell állapítani az egyes településekre eső személyi jellegű ráfordítások százalékos arányát; 2. az adóalapnak olyan százaléka tartozik az egyes településekhez, amilyen arányt az 1) pont szerint megállapított százalék képvisel az .. Az egyéb bevételek és ráfordítások tartalma és elszámolása. V. Személyi jellegű ráfordítások VI. Értékcsökkenési leírás VII. Egyéb ráfordítások ÜZEMI RÁFORDÍTÁSOK A) ÜZEMI (ÜZLETI) TEVÉKENYSÉG EREDMÉNYE. Az összköltségeljárással készülő eredménykimutatást szemléletű eredménykimutatásnak is nevezzük. Az üzleti évben felmerült összes költség bemutatását .. Eredménykimutatás - HOLD Lexikon. Személyi jellegű egyéb kifizetések: 12. Bérjárulékok: V. Személyi jellegű ráfordítások (10+11+12) VI. Értékcsökkenési leírás: VII. Egyéb ráfordítások Ebből: értékvesztés: A. Üzemi (üzleti) tevékenység eredménye (I+II+III-IV-V-VI-VII) 13. Kapott (járó) osztalék és részesedés. Az „A" típusú eredménykimutatás | Econom.hu. Személyi jellegű ráfordítások: Az alkalmazottaknak munkabérként, a szövetkezet tagjainak munkadíjként elszámolt összeg, a természetes személy tulajdonos (tag) személyes közreműködése ellenértékeként kivett összeg továbbá a személyi jellegű egyéb kifizetések, valamint a bérjárulékok. .. PDF 2022/23. évi sportfejlesztési programok értékelésének alapelvei. Személyi jellegű ráfordítások 1. Személyi jellegű ráfordítások jogcímen a sportszervezetek kizárólag az utánpótlás-nevelés fejlesztése jogcímen el nem számolható munkatársak bérére igényelhetnek támogatást. 2. Az edzői díjak, juttatások legmagasabb elszámolható mértékét az edző. Vezetői számvitel Flashcards | Quizlet. A vezető számvitel fogalma. A vezetői számvitel a számvitelnek az a területe, amely olyan információkat szolgáltat a vezetők részére, amelyek segítségével a teljesítmények növelhetők, a költségek (ráfordítások) csökkenthetők, vagyis az eredmény maximalizálható. A vezetői számvitel általános célja. A vezetői .. Így osszuk meg az iparűzési adó alapját - Adó Online. A megosztás vetítési alapja az egyes településeken számított személyi jellegű ráfordítások, illetve eszközérték összege. A számítások során az egyes székhely, telephely szerinti településekre osztott adóalapoknak meg kell egyeznie a vállalkozási szintű adóalap összegével.. 398/2012. (XII. 20.) Korm. rendelet - Hatályos Jogszabályok Gyűjteménye. V. Személyi jellegű ráfordítások: VI. Értékcsökkenési leírás: VII. Egyéb ráfordítások: A. ÜZEMI (ÜZLETI) TEVÉKENYSÉG EREDMÉNYE (I±II+III-IV-V-VI-VII) VIII. Pénzügyi műveletek bevételei: IX. Pénzügyi műveletek ráfordításai: B. PÉNZÜGYI MŰVELETEK EREDMÉNYE (VIII-IX). A munkaerőköltség mutatói - Adó Online. A munkavállalók foglalkoztatásával kapcsolatosan felmerülő személyi jellegű költségek, vagy másként munkaerőköltség egy sok összetevőjű érték, a bérköltségen felül sokféle költséget ölel fel. A kereseteknek prioritása van a munkaerőköltségen belül a béren kívüli személyi jellegű ráfordítások .

elektro shop

. Részletezzük a személyi jellegű ráfordítások főbb csoportjait! Bérköltség minden olyan - az üzleti évhez kapcsolódó - kifizetés, amely a munkavállalókat, az alkalmazottakat, a tagokat megillető, az érvényes rendelkezések szerint bérként vagy. Számlakeret, számlatükör, számlarend, számlaosztály. SZEMÉLYI JELLEGŰ RÁFORDÍTÁSOK 821. Bérköltség 822. Személyi jellegű egyéb kifizetések 823. Bérjárulékok

marha jó mint egy léghajó

. 83. ÉRTÉKCSÖKKENÉSI LEÍRÁS 81-85. SZÁMLACSOPORTOK a forgalmi költség eljárással készülő eredménykimutatáshoz 81-82. BELFÖLDI ÉRTÉKESÍTÉS KÖZVETLEN KÖLTSÉGEI. a személyi jellegű ráfordítások - English translation - Linguee. A személyi jellegű ráfordítások öss zegéhez az erőforrások teljes kiszámított értékét megszoroztuk a beosztásonként vett évi átlagos költséggel. eur-lex.europa.eu. eur-lex.europa.eu. A ll the resources com puted have been multiplie d by the aver ag e annual c ost by grade and that has led to the total staff costs.. Mit láthatunk a beszámoló (mérleg és eredménykimutatás) soraiból?. Személyi jellegű ráfordítások: mindaz, ami a Számviteli törvény szerint ide sorolandó. Tipikusan ide sorolandó: bér, megbízási díjak, béren kívüli juttatások, bérjárulékok, valamint az rendezvényekhez köthető vendéglátások, de az adományozóknak adott köszönő ajándékok vagy az önkéntes munkaórák értéke is.

belgravia 1 évad 6 rész

. Személyi Költségek Elszámolása a H2020 -ban. kifizetendő projektalapú fizetéskiegészítés/személyi jellegű ráfordítás. Különbség tehető: a nemzeti forrásból (OP-k is!) finanszírozott projektek esetében sávok . A szabályzat a nemzetközi konzorciumban megvalósuló projektekben juttatott személyi jellegű ráfordítások juttatási feltételeit és mértékét .. PDF A kereskedelmi vállalkozások bevételei és ráfordítása. Az .. b) személyi jelleg d ráfordítások A személyi jelleg d ráfordítások között kell elszámolni az alkalmazottaknak, illetve a társaság tagjainak munkabérként elszámolt összeget (fontos tudni, hogy a vállalkozás számára mindig a levonások nélküli bruttó bér jelent költséget!), a vállalkozás által fizetendJ. Könyvelési alapfogalmak | Akonyveles.hu. Személyi jellegű ráfordítások: tartalmazza a bérköltséget, a személyi jellegű egyéb kifizetéseket, valamint a fizetendő járulékok összegét

. Tárgyi eszközök: a befektetett eszközök egyik csoportja, olyan anyagi eszközök, melyek a vállalkozás tevékenységét tartósan, közvetlenül vagy közvetett módon szolgálja.. Eredménykimutatás fajtáinak jellemzői - Mérlegképes Tanoncok Oldala. V. Személyi jellegű ráfordítások. VI. Értékcsökkenési leírás. VII. Egyéb ráfordítások. Jellemzői - Az üzleti évben felmerült költségekre, ráfordításokra helyezi a hangsúlyt, - üzleti év költségeit költségnemenként rögzíti,. Év végi adóoptimalizálási lehetőségek - BLOG | RSM Hungary. A KIVA különösen a személyi jellegű ráfordítás hangsúlyos ágazatok esetén lehet kedvező adózási forma, mivel a 10% mértékű KIVA kiváltja a 9%-os társasági adó mellett a munkabért terhelő 13%-os szociális hozzájárulási adót is. Az adó alapja nem az adott évi eredményen alapul, hanem az adott évi személyi jellegű .. Iparűzési adó alapjának megosztása - Adózóna.hu. Ha ilyen nyilvántartással nem rendelkezik, akkor bármilyen munkaidő alapú igazolható módszer elfogadható, amely lehetővé teszi a megosztást a személyi jellegű ráfordítások arányában. A másik lehetőség, hogy a vállalkozás az eszközérték arányában osztja meg az adóalapot.. Eredmény és eredménykimutatás - Pénzügy Sziget. Személyi jellegű ráfordítások (06+07+08) IV. Értékcsökkenési leírás; V. Egyéb ráfordítások. Ebből: értékvesztés; VI. Üzemi (üzleti) tevékenység ráfordításai (I+II+III+IV+V) A. Üzemi (üzleti) tevékenység nyeresége (VI<XIV) 09. Befektetett pénzügyi eszközök árfolyamvesztesége. Összköltségeljárás - Wikipédia. Az összköltségeljárás a számvitel egyik módszere az eredménykimutatás összeállítására. Az üzleti évben elszámolt értékesítés nettó árbevételének, az eszközök között állományba vett saját teljesítmények értékének, az egyéb bevételeknek, valamint az üzleti évben elszámolt anyagjellegű ráfordítások, személyi jellegű ráfordítások .. A kisvállalati adó szabályozása 2023-tól - NAV. A tag esetében személyi jellegű kifizetésként (járulékalapot képező összes jövedelemként) a minimálbér 112,5 százalékát kell figyelembe venni, ha a tagra jutó személyi jellegű ráfordítás ennél alacsonyabb. A személyi jellegű kifizetések köre (a minimum-adóalap részeként) magában foglalja a Szocho. tv. 1..